发布日期:2024-09-16 21:45 点击次数:124

渐入佳境的海南旅游零售市场正在进化,今年一季度,海南接待游客数量、旅游总收入分别预计增长17.6%、32.3%,得益于59国免签政策,入境游为去年同期的4倍。而随着消费群体的进一步扩大,以及对奢侈品和旅游体验日益增长的需求线上炒股放大平台,海南早已成为免税零售商和品牌的重要版图。

从业绩同比变动来看,华虹半导体和中芯国际都未走出业绩低迷的困境,但情况已有所好转

标点财经、投资时间网研究员 李路

“半导体市场正在经历从底部开始的缓慢复苏。经历了数个季度的持续疲软后,市场在消费电子等领域的带动下,出现企稳复苏信号。”在华虹半导体有限公司(下称华虹半导体,1347.HK)的业绩说明会上,公司总裁兼执行董事唐均君如是说。

半导体行业复苏的判断依据是什么?从“芯片代工双雄”华虹半导体与中芯国际(688981.SH,0981.HK)同日公布的二季度财报中或能找到一些答案。

中芯国际方面,财报显示,公司二季度获得营收19亿美元,同比增长22%,高于此前市场预期的18.4亿美元;实现净利润1.64亿美元,同比下滑59%,这一数字亦高于市场预期的7780万美元。

与之不同的是,华虹半导体二季度营收、利润延续了一季度双降的趋势,当季实现销售收入4.79亿美元,同比减少24.21%;实现归母净利润为667.3万美元,同比下降91.5%。不过目前,华虹半导体的总产能利用率已接近满产。

整体来看,两大芯片代工企业尚未扭转业绩同比下滑趋势,但情况已有好转。此轮行业复苏信号能够持续多久、半导体行业下半场“打法”如何,还有待进一步观察。

产能拉升告别价格战

2023年开始,半导体芯片行业兴起一阵价格“内卷”之风,这一情况至今年一季度仍存在。在一季度财报会上,中芯国际联席CEO赵海军表示,“芯片行业价格战已经十分激烈,公司的很多战略客户,无论机顶盒还是智能手机,市场上如有其他竞争者开出更低价格,它们就可能丢掉单子,几千万元的订单就不见了”。

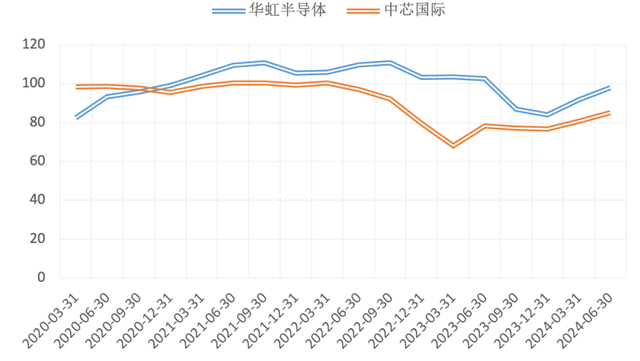

随着行业景气度的回升,进入二季度,作为衡量景气度的重要指标之一,多数芯片行业重点企业产能利用率持续攀升。财报显示,中芯国际产能利用率由去年全年75%的低位水平上升至二季度的85.2%。

此时,中芯国际面对价格竞争的底气也足了很多。对于分析师关于“牺牲产能利用率保价格”和“拉满产能利用率但降价”之间选择的问题,赵海军回答称,中芯国际的策略是不主动降价,二季度已经将价格稳定下来,目前只有上升趋势,没有下降。

与中芯国际相比,华虹半导体产能恢复表现更好。当前,华虹半导体代工生产的晶圆主要以8英寸、12英寸为主,二季度末,公司总体产能利用率达到97.9%,较上季度提升6.2个百分点,已接近满产。公司总裁兼执行董事唐均君在回答投资者提问时提到,目前公司8英寸和12英寸生产线都接近满载,因此价格下降的趋势已到尾声,预期接下来几个季度价格可能会开始回升。简单来说,就是在产能拉满的时候,公司已不再需要通过降价来维持产能利用率,这就给了涨价很大的底气。

目前,全球12英寸晶圆生产建设已成为大趋势。华虹半导体二季度来自于8英寸晶圆和12英寸晶圆的销售收入分别为2.46亿美元及2.33亿美元,分别占销售收入的51.3%和48.7%。其中,12英寸晶圆销售收入占比较去年同期的42.8%有所提升。

不仅是龙头企业,半导体行业基本面显示了相似的复苏态势。根据半导体行业协会统计数据,第二季度全球半导体销售额增长18.3%至1499亿美元,其中中国市场增长21.6%;SIA数据显示,全球和中国半导体销售额均连续8个月实现同比正增长,且今年以来一直保持两位数同比增幅。

此外,根据SEMI数据,第二季度,全球硅晶圆出货面积为30.35亿平方英寸,继连续三个季度环比下降后首次恢复增长,而硅晶圆增长的恢复得益于需求恢复下晶圆厂稼动率的提高。

有分析认为,下半年是半导体行业的传统旺季,行业或将按照“下游需求回暖—代工晶圆出货量提升—产能利用率改善—产品价格回到上升周期—企业毛利率增长—经营利润改善”这样的路径复苏。

从需求端来讲,随着8月进入iPhone新机零组件备货旺季,各环节生产交付大概率将加速,加上苹果加速AI终端生态构建,引领新一轮智能硬件换机大周期,拉动供应链持续成长。

华虹半导体、中芯国际近五年产能利用率变化情况(%)

制表:标点财经、投资时间网

业绩同比降、环比升

不过仍不能太过乐观。从业绩端来看,受市场低迷及价格战影响,2023年半导体行业企业经营受到了不小的冲击。单从业绩同比变动情况来看,华虹半导体和中芯国际都未走出业绩低迷的困境。

财报显示,华虹半导体二季度销售收入环比增长4.0%;归母净利润同比下降91.5%,环比降幅收窄至79.0%。据公司介绍,受益于CIS及逻辑产品、其他电源管理产品需求的增加,二季度公司部分产品销售收入实现了增长。其中,逻辑及射频销售收入6350万美元,同比增长11.0%;模拟与电源管理销售收入1.011亿美元,同比增长25.7%;55nm及65nm工艺技术节点的销售收入9860万美元,同比增长16.1%。

中芯国际表现类似,二季度营收实现环比增长8.6%;归母净利润同比下降59%,环比增长129.2%。

两家公司毛利率则在缓慢回升中,二季度,华虹半导体毛利率为10.5%,环比上升4.1个百分点;中芯国际毛利率为13.9%,环比上升0.2个百分点。

华虹半导体给出的2024年第三季度业绩指引显示,公司三季度预计销售收入约在5.0亿美元至5.2亿美元之间,毛利率约在10%至12%之间。中芯国际的预期更为乐观线上炒股放大平台,公司预计收入将环比增长13%至15%,同时,平均晶圆单价会环比提升,并拉动毛利率上升,彼时毛利率将介于18%至20%。

Powered by 股票配资8倍_股市配资利器_股票证券公司 @2013-2022 RSS地图 HTML地图