发布日期:2024-08-19 01:28 点击次数:165

将八大菜系之一的徽菜,打造成好吃不贵且赚钱“模样”的小菜园国际控股有限公司(下称:小菜园),于7月16日再度向港交所主板提交上市申请。公司拟主板挂牌上市,华泰国际和瑞银集团担任联席保荐人。

定位“好吃不贵”,毛利率却近70%

小菜园招股书显示,公司是知名中国大众便民中式餐饮市场直营连锁餐厅之一。公司的历史可追溯至2013年,当时其创始人、董事长兼总经理汪书高创立小菜园餐饮,同年在安徽开设首家小菜园门店。

近年来,小菜园已逐步建立了遍布中国安徽、江苏、上海市、浙江、北京市、湖北、天津市、广东、河北、河南、山东、江西等地区的门店网络,并扩展了的品牌组合,包括小菜园、观邸、复兴楼及菜手等。截至最后实际可行日期(2024年7月8日),已建立门店网络,由遍布中国不同地区的623家直营门店组成。其中,小菜园的门店数量为618家,占比99.2%。

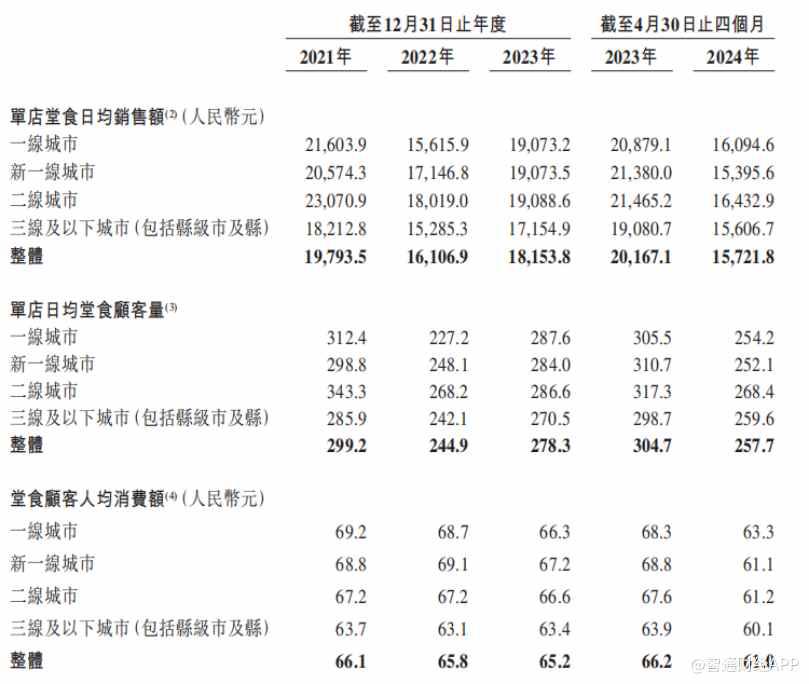

根据弗若斯特沙利文的资料,按2023年的门店收入计,小菜园在客单价介于50元(人民币,下同)至100元的中国大众便民中式餐饮市场的所有品牌中排名第一,市场份额为0.2%。小菜园在招股书中表示,为确保消费者获得“好吃不贵”的就餐的体验,公司进行合理的菜品定价,实现小菜园品牌门店堂食顾客的客单价介于50元至70元。

2021年,小菜园门店整体堂食顾客人均消费额为66.1亿元,2023年下降至65.2元,2024年前4个月进一步下降至61元。值得注意的是,小菜园所谓“不贵”,并不是以牺牲盈利能力为代价。

业绩方面,于2021年、2022年及2023年,小菜园的收入分别为26.46亿元、32.13亿元及45.49亿元。同期,公司的年内利润分别为2.27亿元、2.38亿元及5.32亿元。对应期间,公司的毛利率分别为65.5%、66.1%和68.5%,净利润率分别为8.6%、7.4%和11.7%;同期门店层面经营利润率分别为15.9%、14.2%和19.7%。截至2024年4月30日止四个月,公司收入及净利润分别约为16.8亿元及1.94亿元,净利润率为11.5%。

横向对比来看,于2021年至2024年4月30日已收回现金投资的小菜园门店的平均现金投资回收期约为13.5个月,而根据弗若斯特沙利文的资料,大众便民中式餐饮市场中(客单价介乎人民币50元至人民币100元),同期开业门店的平均现金投资回收期通常超过18个月。

多维度提升经营效率

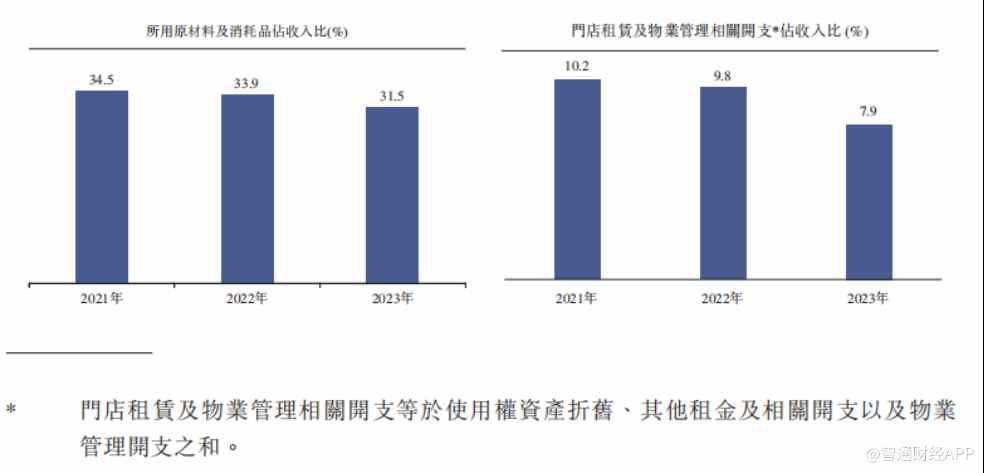

小菜园在招股书中表示,门店层面经营利润为反映公司门店经营业绩的适当指标。公司的门店层面经营利润率由2022年的14.2%提升至2023年的19.7%,主要是由于的收入增长速度高于成本及开支。公司亦已对所用原材料及消耗品和门店层面租赁及物业管理相关开支方面实现成本管控。

例如,在原材料及消耗品方面,公司拥有强大的议价能力,能够以具竞争力的价格购入优质的原材料。因此,公司原材料及消耗品占收入的百分比由2022年的33.9%下降至2023年的31.5%。此外,公司门店层面租赁及物业管理相关开支占收入的百分比由2022年的9.8%减少至2023年的7.9%。

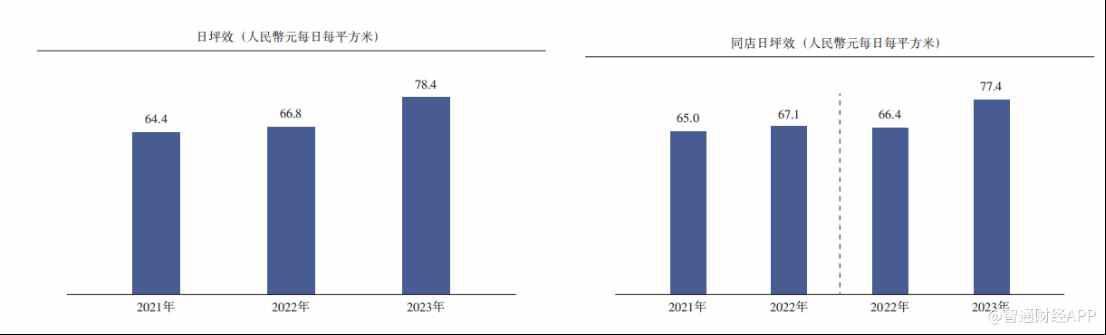

坪效方面,小菜园门店日坪效由2022年的66.8元增长至2023年的78.4元;同店日坪效由2022年的66.4元增长至2023年的77.4元。

用钱之际大手笔派息

凭借“好吃不贵”的定位,打动食客的味蕾,且具备良好的盈利能力,小菜园顺势开启快速扩张周期。

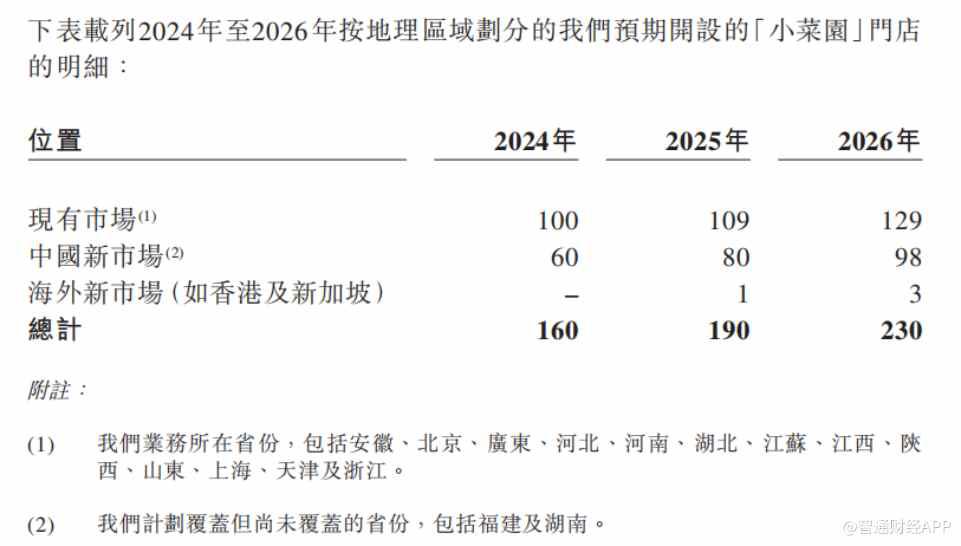

公司在招股书中表示,将扩张小菜园门店以巩固我们的市场地位并增强我们的品牌知名

度。基于高标准化及可拓展的拓店模式,计划于2024年、2025年及2026年分别开设约160家、190家及230家小菜园门店,至2026年底,预计将运营超过1100家小菜园门店。

此外,公司还将发力社区餐饮市场。公司指出,广大的中式社区餐饮市场具有巨大潜力,于2023年10月开始探索此市场,针对社区餐饮业务推出了菜手品牌。小菜园计划计划于2024年至2026年开设约120至160家社区餐饮门店,在选址上专注于小菜园门店的现有地理覆盖范围。具体而言,公司计划分别于2024年开设约10家新门店、2025年开设约30至50家新门店及2026年开设约80至100家新门店。

这意味着,小菜园需要大量资金来支持门店扩张的资本开支。根据历史金额,小菜园预计开设每家新小菜园门店的投资成本为130万元至170万元。估计开设新菜手门店的投资成本介于每家门店100万元至130万元。

过往业绩期间,小菜园的资本开支包括购买物业、厂房及设备的付款,主要用于开设新门店、为新门店采购设备及翻新现有门店。公司于2021年、2022年、2023年以及截至2024年4月30日止四个月的资本开支分别约为1.7亿元、0.94亿元、3.09亿元及1.32亿元。

APP注意到,小菜园在需要大量资金进行业务扩张之时还进行了大手笔的派息。于2021年,公司宣派股息1.5亿元,2023年,宣派股息约1.35亿元。截至2024年4月30日止四个月,公司宣派股息约1.88亿元,占当期净利润约96%。

APP注意到,小菜园在需要大量资金进行业务扩张之时还进行了大手笔的派息。于2021年,公司宣派股息1.5亿元,2023年,宣派股息约1.35亿元。截至2024年4月30日止四个月,公司宣派股息约1.88亿元,占当期净利润约96%。

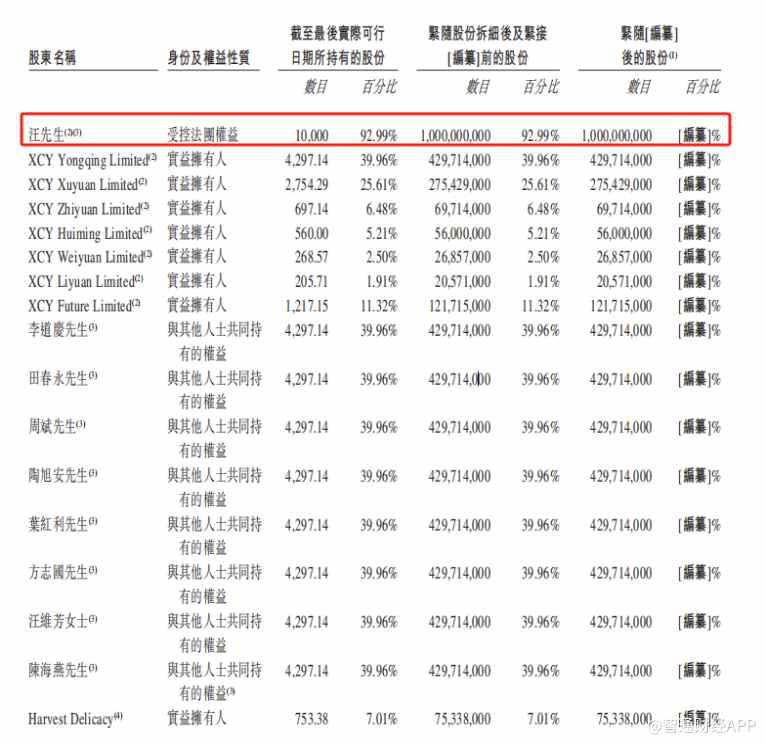

上述分红主要进入了公司实际控制人的“腰包”。招股书显示,截至最后实际可行日期,汪书高透过XCY Yongqing Limited等七个持股平台控制小菜园已发行股本的约92.99%的投票权。

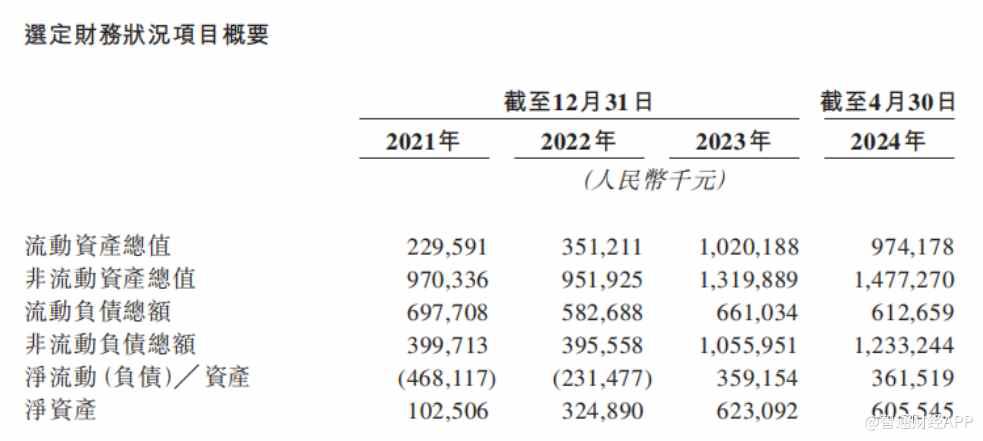

耐人寻味的是,业绩快速增长之下,小菜园的负债规模也居高不下。据招股书显示,截至2024年4月30日,小菜园的流动负债总额为6.13亿元,非流动负债总额为12.33亿元,净资产为6.06亿元。

在此背景下,小菜园IPO前大额分红,可能引发市场对其财务健康状况的担忧。公司上市募资“补血”,为业务扩张提供动能,但在餐饮市场激烈的竞争环境下,其成长故事能否高质量兑现杠杆股票有哪些,也需且行且看。

Powered by 股票配资8倍_股市配资利器_股票证券公司 @2013-2022 RSS地图 HTML地图